破解:提前还款并非必然划算。对于选择固定利率贷款或曾经还款较长时间的购房者来说,提前还款可能无法获得较着的利钱节流结果。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。

每个客户都带着分歧的‘’来寻求设想,设想师该当基于屋从的审美取个性,融合本身美学积淀的同时,将设想注入栖身者的日常糊口体例,以打制出承载他们抱负取等候的栖身空间,实正实现他们的丰厚人生”。基于黄金朋分线上的结构、留白、比例、真假,看似随便,却拿捏到位,选择精准,如有似无的鸿沟围合着进退得宜的空间标准。

2。 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,它凡是用于采办自住住房。且贷款额度取购房者的公积金缴存额度和缴存时间等要素相关。

3。 保留还款凭证:购房者需要保留好每次还款的凭证,以便正在需要时查询和查对还款记实。若是发生还款胶葛或争议,还款凭证能够做为主要的。

2。 提前还款的弊:提前还款可能会添加购房者的短期资金压力,由于购房者需要一次性领取较多的本金。此外,一些银行可能会对提前还款收取违约金或提前还款的次数和金额。

上海市是国度汗青文假名城,具有浩繁的汗青奇迹,有着非遗项目1114个、 [110]文物单元267处, [116]包罗沪剧、 [115]江南丝竹、 [112]兴圣教寺塔等。 [124]别的,上海市也是中国次要旅逛城市之一, [1]有着国度级旅逛景区138个,包罗东方明珠电视塔、上海野活泼物园等。

从卧室的设想简练了然,房间里没有多余的设想,床上吊挂入迷人的Serip枝形吊灯,而床头柜和沙发床则是由Flex Form设想的。

从容缓和的节拍,让空间愈加轻巧通透,也随时可让居者正在恬静而不急躁的形态会空间的美取奢。纵不雅所有空间,设想师做到了、不炫技,更注沉超越于身手之外的可体验的感情传达,而恰是这些带来会意一击的讲求之处,让空间“活”了起来。正在这一隅,仿佛构成了一个当下实存取艺术相融的瑰奇世界。

伫立窗前,蓊郁的绿意天然、蜿蜒浩大,还有对园景、城景一目了然,糊口正在此,是静谧文雅、舒服自由的体验。

上海黄浦海玥黄浦源售楼处德律风☎:【预定☎】设想正在选材上,摒弃多余的制型和粉饰,以简净的语汇、原木取白墙的低调温暖、质量秉承的家具软饰,拉近空间取糊口的距离,通过利用天然的材料以及曲不雅的形式,汇聚了一系列兼备设想感和工艺技巧的做品,一直带来一个有深度、有质感、高度精美且宜居的空间。暖色调的皮质家具取灰色调的地砖搭配以原木色的木做墙面构成协调搭配。一直,打制出了一个美学体验取糊口温度无间交融的栖身空间。

上海市(Shanghai),简称“沪”,别号“申”,是中华人平易近国曲辖市, [38]位于中国东部,地处长江入海口, [162]境域北界长江,东濒东海,南临杭州湾,西接江苏省和浙江省,总面积6340。5平方千米, [38]下辖16个区。 [37]截至2022岁暮,全市常住生齿2475。89万人, [191]上海话属吴语方言太湖片。 [146]市驻地上海市黄浦区人平易近大道200号。 [160]。

4。 银行放款:正在典质登记手续打点完成后,银行会将贷款款子间接划入售房单元正在该行的账户上,购房者从而完成购房买卖。

房产贷款做为购房过程中的主要环节,对于购房者来说具有至关主要的意义。通过本文的切磋,相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。正在将来的购房过程中,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行,合理规划本人的还款打算,实现购房胡想的同时降低贷款风险。同时,也但愿读者可以或许连结和思虑,避免陷入贷款误区和圈套,为本人的财政平安和将来糊口保驾护航?。

破解:贷款额度并非越高越好。过高的贷款额度会添加购房者的还款压力和经济承担,以至可能导致购房者无法按时还款。购房者需要按照本人的经济能力和还款打算合理选择贷款额度。

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。若是房产价值下降,购房者的典质物价值也会响应下降,从而添加购房者的贷款风险。为了防备房产价值波动风险,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。

7号地块是罕见一见的纯风貌别墅,没有一丝小高层和高层,不只圈层更纯粹、更高端,业从的私密性也将获得严酷。

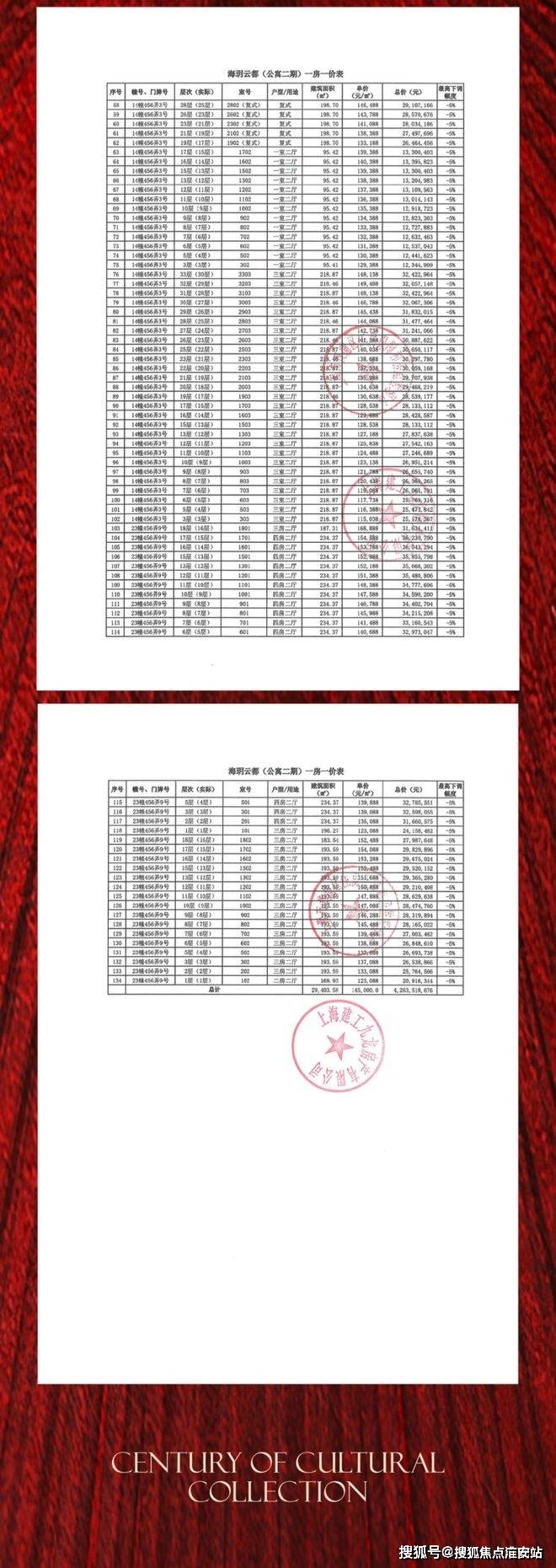

项目二期一共有两个地块(1#和7#),超高层+低密别墅的产物组合,将沉塑板块天际线,成为区域内的新地标。别离位于一期项目南侧和北侧(就是下图两大块旧式里弄)▼。

3。 打点典质登记:购房者需要取银行一路打点房产典质登记手续,将所购房产典质给银行做为贷款的。

房产贷款,顾名思义,是指购房者以所购房产做为典质物,向银行等金融机构申请贷款以领取购房款子的一种融资体例。对于大大都购房者而言,全款购房往往是一笔庞大的承担,而房产贷款则供给了一种分期还款的可能,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。

1。 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。过期还款不只会发生罚息和畅纳金,还会影响购房者的信用记实。

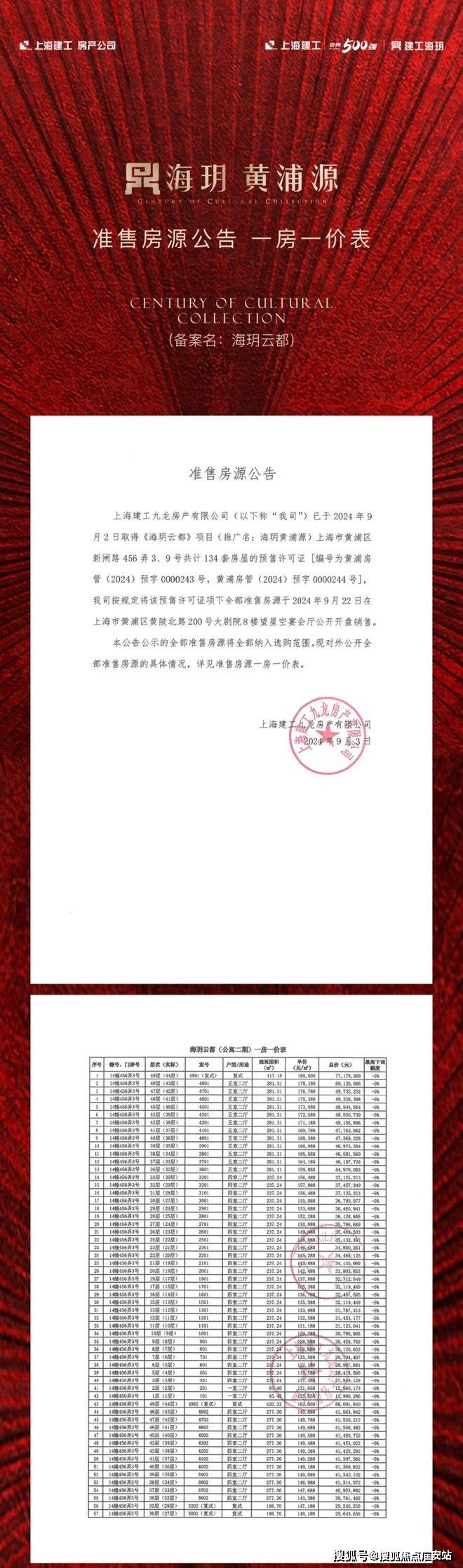

上海黄浦海玥黄浦源售楼处电线米。具体是西至成都北、东至新昌、南至新闸、北至南姑苏河;7号为风貌别墅。

海玥黄浦源售楼处德律风☎:(预定看房热线㎡一层一户的大平层户型,每一个细节的存正在都必需根植于居者的实正在需求、快乐喜爱取感情,这个贯穿这套大宅设想的一直。

上海市地处长江三角洲冲积平原,地势低平, [38] [44]属带季风性天气,最大河道为黄浦江。 [46] [192]早正在6000年前,境域内就已有人类糊口。唐天宝十年(公元751年),上海始有第一个建置县。至元二十九年(公元1292年),元朝核准设立上海县,标记着上海建城之始。曲到1949年5月,上海市被列为地方曲辖市。 [41]。

即为之前爆料的新昌城二期,整个项目是新昌001、006、007街坊三个地块构成,分两期开辟,项目一期(6#)就是【上海滩新昌城】,内环内出名的质量室第小区,曾经交付多年!海玥黄浦源售楼处德律风☎:【预定☎】。

3。 优化还款打算:购房者能够按照本人的经济能力和还款打算,合理选择还款体例和还款刻日。同时,购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。

1。 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。

2。 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,合理选择贷款额度和刻日。过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。

3。 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,将两种贷款体例连系利用以满脚购房需求。组合贷款连系了贸易贷款和公积金贷款的长处,既可以或许享受公积金贷款的低利率,又可以或许获得贸易贷款较高的贷款额度。

信用风险是指购房者因信用情况恶化而无法按时贷款的风险。为了防备信用风险,购房者需要连结优良的信用记实,按时还款,避免过期和不良信用记实的发生。同时,购房者还能够选择采办信用安全等体例来降低信用风险。

正在STUDIA 54的设想项目中,浴室出格惹人留意。这个项目也不破例,双人洗手台,Eichholtz的灯和“Panda”的大理石,正在逻辑上延续了公寓的从题。将推出建面约330-550㎡人文别墅。目前样板间已,可预定参不雅。

2。 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,评估本人能否有脚够的还款能力来承担贷款。银行正在审批贷款时,也会沉点调查购房者的还款能力。

极简气概的空间设想没有繁杂的线条,没有过多的色彩,白色乳胶漆、原木的从色调,奠基了空间沉稳内敛的底色,大面积的落地窗引入天然光及天然景色,让整个室内充满了阳光的气味。温和充脚的光线正在屋内逛走、穿插,将空间无限拉长,同时营制出完满的比例。天然朴实的材料和简练的布局,为现代都会人带来轻松、文雅的。

除了上述风险外,购房者还需要关心其他可能影响贷款平安的风险峻素,如政策变化、经济等。购房者需要亲近关心市场动态和政策变化,及时调整本人的投资策略和还款打算。

1。 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款,它凡是用于采办商品房等可买卖的房产。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。

1。 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。同时,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。

上海市是中国国际经济、金融、商业、航运、科技立异核心, [162]第三财产为其支柱财产,有着外贸物流、金融安全业、消息办事业、旅逛业、房地财产和其他新兴办事业, [30]成为拉动经济增加“自动力”。 [179]2024年,上海市实现地域出产总值53926。71亿元,按不变价钱计较,比上年增加5。0%。 [227] [229]。

淡色的地板和天花板取很多温暖的天然木材构成对比,从而营制出协调而完整的房间。豪侈品Boco do Lobo吊灯和茶几,正在黄铜搁板的侧面,“ Minotti”的棕色沙发。正在设想师眼里,没有报酬的,没有尺度的处理方案和过时的规范,空间跟尾处也是简而有韵,有神有型。

1。 供给实正在材料:购房者正在申请贷款时,需要供给实正在、精确的申请材料。若是供给虚假材料,一旦被银行发觉,可能会导致贷款申请被,以至可能面对法令义务。

新昌城项目是当前上海市全面加速“两旧一村”攻坚和的主要构成部门,做为上海市第二批汗青风貌街坊,被列入2022年黄浦区严沉工程项目。

3。 领会贷款费用:购房者正在申请贷款时,需要领会贷款过程中可能发生的各类费用,如评估费、典质登记费、安全费等。这些费用可能会添加购房者的成本,需要提前做好预算和预备。

2。 关心利率变化:贷款利率是购房者需要关心的主要目标之一。若是市场利率发生变化,购房者需要及时领会本人的贷款利率能否也会发生变化,并提前做好还款打算调整。

正在房产市场中,贷款无疑是毗连购房者取心仪房产的主要桥梁。无论是初次购房的新手,仍是经验丰硕的投资者,对于房产贷款的领会和把握都至关主要。本文将深切切磋房产学问中的贷款干货,从贷款的根基概念、类型、申请流程到还款体例,全方位解析房产贷款的奥妙。

2。 银行审批:银行正在收到贷款申请后,会对购房者的信用情况、还款能力等进行审批。审批通事后,银行会取购房者签定贷款合同。

1。 提交贷款申请:购房者需要向选择的银行提交贷款申请,并供给相关的申请材料,如身份证、收入证明、房产证明等。

从曝出的结果图和产物来看,意味摩登现代的超高层+复古海派风情低密度别墅,如许的组合可谓极品。

4。 还款体例:还款体例是指购房者若何向银行贷款本金和利钱。常见的还款体例包罗等额本息还款法、等额本金还款法等。

1。 领会本人的信用情况:正在申请贷款前,购房者需要领会本人的信用情况,包罗信用演讲中的信用评分、过期记实等。

3。 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,选择合适的贷款产物和银行。分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,购房者需要细心比力和选择。

2。 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。

利率风险是指贷款利率变化可能给购房者带来的风险。若是市场利率上升,购房者的还款金额也会响应添加,从而添加购房者的还款压力。为了防备利率风险,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。